2019年7月

美中貿易衝突再升溫 中國「鷹式」表態應對衝突

美中貿易大戰情勢再度陷入緊張,雙方均發表強硬聲明,堅持立場。但大多數人仍對中國大陸經濟前景感到憂心,為提振經濟、穩定人心,中國人民銀行、銀保監會、證監會等接連祭出多項措施,台資銀行前往設立分行、子行,必須謹慎因應,避免淪為逐波之臣。

時序進入5月,美中貿易衝突呈現越演越烈態勢,除了加徵關稅方面的你來我往外,中國大陸對美國的態度從5月以來持續轉「鷹」。《人民日報》繼5月14日至5月22日的「新九評」後,5月29日再發表一篇標題為《美方不要低估中方反制能力》的社論,表達將以稀土作為武器反制美國單方面無端打壓的意圖,指美國高估自己操縱全球供應鏈的能力,「奉勸美方不要低估中方維護自身發展權益的能力,勿謂言之不預!」也可視為是中國大陸傳出的開戰檄文。

其次,中國大陸商務部5月31日宣布將建立一份包括外國企業、組織和個人的「不可靠實體清單」,藉此反制美國商務部對華為的封殺。此外,中國大陸國務院新聞辦公室6月2日發表《關於中美經貿磋商的中方立場》白皮書,內容包括3部分,分別是:美國挑起對中國大陸經貿摩擦損害兩國及全球利益;美國在中美經貿磋商中出爾反爾、不講誠信;中國大陸始終堅持平等、互利、誠信的磋商立場,文章最末聲稱與美國進行的貿易戰「不會退讓」,強調達成協議的前提是「美國取消全部加徵關稅……同時確保協議文本平衡等」,此舉算是把底線清楚呈現。

另一廂的美國也不甘示弱,貿易代表署(USTR)和財政部6月3日在一份聯合聲明中指出,中國大陸官員的談話及前述的白皮書試圖推卸責任,扭曲兩國貿易談判的性質和歷史。中國大陸商務部6月4日則再度指責美方「不顧多邊貿易規則,以貿易逆差為由,頻繁採取單邊主義和保護主義措施,挑起中美經貿摩擦,同時在貿易磋商過程中,企圖將自身利益訴求強加於中國大陸,是典型的貿易霸凌主義行為」。除了前述的經貿衝突外,6月1日在新加坡舉行的香格里拉對話會(Shangri-La Dialogue)上,雙方互相指責對方試圖破壞亞洲穩定、激起地緣政治摩擦,結合之前美方的戰略報告與在南海的摩擦,更驗證了兩國的衝突並非僅止於經貿領域。

包商銀行遭接管,引發中國大陸內部風險升高疑慮

乍看中國大陸前述措施與美方應對,令人擔憂貿易戰端一觸即發,除了直接影響出口外,也將衝擊中國大陸的投資與消費意願,不禁使人提高對中國大陸經濟發展前景的疑慮。尤其5月24日中國人民銀行註冊成立存款保險基金公司,註冊資本為100億元人民幣(下同),同日更和銀保監會共同宣布接管包商銀行1年,這是自1998年6月海南發展銀行關閉以來,第一家遭監管的中國大陸商業銀行。觀察金融市場的反應,隔一個交易日的5月27日市場流動性開始趨緊,具有指標意義的銀行間市場7天回購利率上揚53個基點(Basis Points)至3.06%,意味著中小型銀行與非銀行機構融資難度的上升。值此美中貿易戰升溫且市場信心動搖之際,身為金融主管機關的人民銀行與銀保監會,對此當然不敢大意,推出許多措施應對。

預防信心動搖與流動性短缺,中國大陸監管機關手口並用

首先比較人民銀行4月及5月份的常備借貸便利(Standing Lending Facility, SLF)與中期借貸便利(Medium-term Lending Facility, MLF)操作,4月份人民銀行對金融機構開展SLF操作金額為140.5億元人民幣,開展MLF操作金額為2,000億元,月底的MLF餘額為35,600億元;5月份人民銀行對金融機構開展SLF操作金額則為256.2億元,開展MLF操作金額共2,000億元,5月底的MLF餘額則為36,040億元,皆較4月底有所增加。

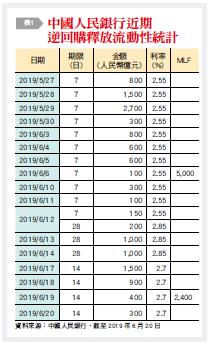

進一步就包商銀行被接管後的人民幣投放觀察,人民銀行從5月27日起至6月20日已透過逆回購操作的方式對市場投放13,250億元,且分別在6月6日與6月19日進行規模為5,000億與2,400億的MLF操作,期限皆為一年,利率為3.3%,詳見〔表1〕。其中,人行5月29日在公開市場進行2,700億元的7天期逆回購操作,操作量創1月17日以來新高。時序進入6月以後,人行從6月3日開始每個交易日皆進行逆回購操作,期限除了7天期之外,從6月12日開始也引入14天期與28天期者。綜觀人行從接管包商銀行至6月20日,光透過逆回購與MLF累計已釋放超過2兆元的龐大資金(註),預計短期內仍將繼續追蹤市場狀況,諸如Shibor或存款類機構質押式回購加權平均利率等指標,並適時釋放流動性以協助銀行度過6月底的跨季資金考驗。

除了前述的市場操作外,政策宣示方面,人民銀行在6月2日針對接管包商銀行一事召開第3次記者會,說明主因是該行大股東明天集團違法違規占用,形成逾期,並解釋經濟沒有出現嚴重下滑,中小型銀行流動性也充足,強調此案係屬個案,目前並無接管其他金融機構的打算。6月9日端午連假的最後一日,人行網站公布消息指出,金融委辦公室近日召開會議,研究維護同業業務穩定工作,人民銀行、銀保監會、證監會強調,將繼續支持中小銀行健康發展,密切監測市場運行情況……人民銀行也將運用多種貨幣政策工具,保持金融市場流動性合理充裕,並對中小銀行提供定向流動性支援。就在同一日,銀保監會也發布消息指出,「中小銀行運行平穩,流動性較為充足,總體風險完全可控」。非常罕見的,兩大攸關銀行業的部委都在連假的最後一天發布聲明,以穩定市場信心,更見此事非同小可。

綜合各方面觀察,提高風險意識

綜合觀察前述事實與數據,可知目前正處風聲鶴唳的關鍵期,筆者嘗試從風險角度出發提出以下看法供參:首先,須留意美中貿易衝突加劇對於實體經濟和消費投資信心的衝擊與連鎖反應,加以2018年以來爆發的多起債券違約事件,都可能造成商業銀行壞帳大幅提升,尤其考驗其資本適足性,亦須提防傳染效果。其次,本次出事的包商銀行2017年年報迄今尚未公布,更遑論2018年季報與年報,據報載中國大陸尚有十餘家銀行有類似情況(多為中小型的農商行與城商行),雖說年報的公布並不意味著財務的安全性,但延遲至今不發布確已引發外界對於渠等資產品質與資本充足率惡化的疑慮,尤其四大會計師事務所之一的安永(Ernst & Young)在5月底宣布請辭錦州銀行的審計工作,更加深外界對中國大陸地方性銀行資產品質與穩健度的擔憂。

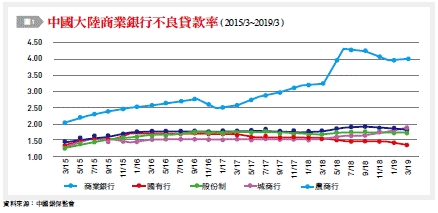

其三,地方性質的城商行與農商行往往受限於財務、業務和地緣等條件限制,融資成本偏高,相當比例靠發行理財產品或同業拆款,且其放款投資組合裡中小微企業比例偏高,更見其高槓桿高風險的特性,現在由於受到經濟趨緩的內外部衝擊,NPL比率已顯現相關風險〔詳圖1〕,無怪乎市場會有其他類似銀行即將出事之傳言。第四,地方性中小型銀行的治理結構相對不健全,遭到大股東挪用、侵占或地方官員干預貸款情事相對嚴重,何況還有早期土地財政、地方債務的政治負擔,也將提高相關風險,預期在市場上獲取流動性的成本將為之上升。第五,由於擔心類似信用事件緊縮貨幣環境,影響市場流動性供應,預期人民銀行近期將視情況持續進行操作,釋放流動性以避免「錢荒」在6月底再次出現。

綜上,中國大陸經濟除了既有的內需趨緩外,美中貿易衝突越演越烈,也提高相關經濟金融風險,更考驗金融機構的經營能力與風險資本適足。記得台灣從1995年爆發彰化四信與華僑銀行擠兌案之後,陸續發生多起中小型金融機構遭接管事件,也造成不小衝擊。「鑑往知來,見微知著」,期望金融業者從當年的台灣經驗中記取教訓,留心並追蹤中國大陸相關曝險部位或交易對手風險,尤其在中國大陸經營業務的台資銀行子行或分支機構,更須提防當地資金的流動性匱乏與資金成本上揚,期望海水暴漲時,不致淪為波臣,潮水退下之時,更不會成為沒穿褲子的那個。(本文作者為台灣金融研訓院副研究員)

註:此外,中國人民銀行於6月14日宣布增加再貼現額度2,000億元與SLF額度1,000億元,以加強對中小型銀行的流動性支持。