2019年9月

台灣銀行業海外拚搏 緊抓十二大面向挖掘新契機

國內銀行業競爭激烈,低利差的金融環境短期間很難看到改變,但國際上可以發展的空間還很大,且台商在海外,依舊有金融服務需求,只要緊抓幾大面向,加上AI助力,業績必能漸入佳境。

台灣銀行業目前雖已有高達501家的海外分支機構,惟躍躍欲試的後繼者仍絡繹不絕,其經營狀態不像現在學校招生市場較囿限於台灣一隅,吸引外來學生來台就讀並非易事一般,銀行業則在外溢資金走出去後,進入國際市場即可向全世界商機招攬、翱翔。惟金融業是以營利為最大考量,產業立足點就是建立在禁得起任何考驗的自身信用評等,一般銀行之資產與資本淨值比例都在十數倍以上,就可略知金融銀行業財務槓桿是獲利倚重主要來源,天平兩端之獲利及虧損都具同樣倍數效果;因此各國金融監管也都竭力在規範管理銀行信用品質、風險控管、公司治理及法遵合規,以建立公平公正之競爭市場架構。

海外業務從不到10家暴增至501家

近40年來,台灣銀行業海外業務蓬勃發展,主要歸功於1983年政府開放境外金融中心(OBU)的設立。猶記1980年代初期,國銀只有兆豐銀行前身中國國際商業銀行(ICBC)不到10家海外分行的國際市場規模。到1990年代,新銀行成立,進一步促成國銀積極邁開海外業務的步伐,後來爆發性成長到2000年160家,再繼續倍數成長,到2019年第1季,金管會各型金融機構註冊登記之海外分支行共有501家。從上述就可知,這30年來逾50倍的驚人成長,創造了金融、銀行業幾乎成為台灣最有競爭力的行業之一。期間,OBU資產量及獲利從零開始,到占國銀整體比重在2010年代初期最高達3成以上,後因GFC全球金融海嘯衍生之國外分行高法遵成本及國銀間殺價競爭之故,獲利比重逐漸回落至目前約2成餘。

OBU開展造就了台灣銀行業過去數十年的黃金歲月,與台灣產業外移,以及中國改革開放、經濟騰飛亦步亦趨,息息相關。現中、台雙方經濟發展均進入瓶頸緩步期,中國政府原先判斷,美中貿易大戰不免會在風聲大、雨點小下落幕,採以不變應萬變,或以拖待變,似有誤判美國此次強硬態度,未來可能面臨美中貿易談判破裂,過程反覆到可能全部輸美商品5,000多億美元均會被課取25%懲罰性關稅。且貿易戰已擴大至科技戰,中國科技產品供應鏈會因美國行政禁令,不准關鍵產品進出口至大陸,而進一步遭受阻絕,貿易戰雙輸之顧慮也會逼雙方不斷的妥協與談判。衍生的不確定性也會使各相關產業外移及資金逃脫,展開此起彼落的產業鏈重組遷徙大活動。

低利生態逼迫銀行亟思海外拓展

另一方面,台灣銀行業在國內面對低利紅海局面,亟思海外拓展之途;惟海外分行數已逼頂峰,再造成長出路亦迫在眉睫。如何抓緊機遇變遷,化危機為轉機,成為轉型改造重點,將傳統台灣海外分行一向只服務外移台商立場,轉化擴大為吸收美中貿易戰下外移台商、出走華商。而且可預期的是,此次全球貿易保護主義將會持續盛行十數載亦不為過,短期內台灣廠商必定會受到一些正反面的影響,台商會被迫去做生產基地的彈性調動,也會有轉單效益。但是中長期一定會趁勢布局美中兩國以外的生產基地,並積極開發美國以外之消費替代市場。

與美中貿易戰同時並存的東亞各國經濟發展,日、韓、台均分別形成新南向產業發展戰略,及中國一帶一路計劃。企業為了規避關稅風險,已興起一次劃時代的生產基地轉移活動。台灣政府目前在全力推動的新南向政策涵蓋18個國家,以經貿合作、人才交流、資源共享與區域連結,建立與夥伴國創造互利共贏的新合作模式,成果已日漸顯現。銀行業也紛紛以一站式金融服務,提供便利金流、稅務、法律諮詢等更寬廣面向之服務。

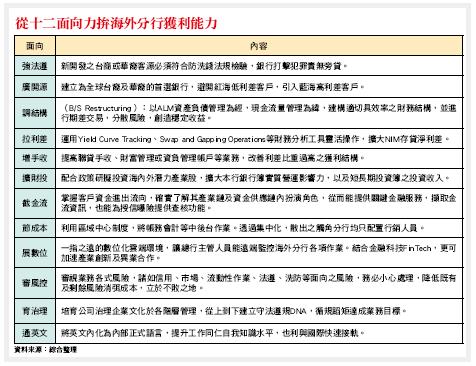

從上述客源的擴大及稅賦考量為出發點外,海外分行必須要有整體大軍團配合游擊部隊作戰計劃,合併各項總行資源,嘗試不同策略運用,提升海外分行獲利能力,為國內銀行爭相競逐發展策略。歸納而言,有下列12個面向可循,包含強法遵、廣開源、調結構、拉利差等。

AI廣泛運用於銀行業

另外,隨著科技進步,金融銀行業也逐漸採取數位化金融、推動開放銀行(Open Banking)——利用第三方掮客進行金融資料共享服務、運用生物特徵資料、純網路銀行、銀行資安防護、整併推進政策、普惠金融(Grassroots Finance)等。且繼1980年代第一次數位革命由電腦帶動,2000年代第二次數位革命由智慧型手機帶動,即將來臨之2020年第三次數位革命,也廣被認為將由人工智慧(AI)所帶領,AI將廣泛運用於銀行業,如提升業務表現、生產力強化、發覺不常規AML洗錢防制缺失,也可運用於風險法遵層面,提高合規正確性檢測。

未來,銀行業也逐漸會運用AI人工智慧科技於人力管理及處理客戶關係等層面。但無論時代如何隨科技變遷、演化,金融銀行業利用槓桿原理產生信用之高風險行業,依舊是受國際社會政府機關高度監管之特殊行業,不會因線上支付或信用行業興起而減少或消弭,反而是跨業整合併購,將促使銀行業跨足購併或聯盟科技業部分領域,以利提供消費大眾更經濟便利的金融服務。

避免過度擴張,業者四招因應

反觀金融銀行業,不是吸引外國人來台投資,而是主動帶資本海外出擊,利用槓桿效果創造更豐碩的利潤。因此較沒有下調壓力,然海外分子行越開越多,遲早會有過度擴張(Over banking)紅海經營局面出現。為解決此過剩問題,台灣銀行業者應提早因應,方法有四:

首先是擴大資金去路及來源市場。海外分子行放款,用台灣出去的資金來放款;去路方面,在槓桿運用SWAP為當地貨幣較無問題。然有許多國家,如中國,有存放比(大陸稱「貸存比」)至少達75%限制,所以在地吸收存款亦屬必要,這樣資產負債比兩邊相對稱,也符合風險平衡原則。

其次,強化客戶廣度與深度。如果台資同業海外分行客源只限逐水草而居之台商,則未來前景多半會像現在台灣的大學院校,走不出去,只有逐漸萎縮。因此眼光須放大放遠,將東南亞、歐美澳華商,及逐步因美中貿易糾紛而撤出中國大陸轉移至世界各地的台商、華商,或嚮往自由民主且無洗錢疑慮的全球台商暨華商市場(Global Chinese Diaspora Market)眾多客源納入潛在客戶商情資料雷達網,成為他們的銀行夥伴之一。

再者,併購海外當地銀行,成立子銀行。中國信託銀行併購日本東京之星銀行(Tokyo Star Bank),及泰國LHB銀行(Land and Houses Bank)都是成功之舉,值得其他台資同業仿效。中國信託銀行於2014年全資購入之日本地區銀行——東京之星銀行已有7,000億元新台幣規模及30億元新台幣年度收益,整體投資報酬適當,目前有36家分行,針對銀髮族推出以房養老方案,在日本市占率甚至高達7成之譜,該廣告並由日本明星擔當代言,效果不錯。另於2017年購入股權35.6%之泰國擅長於不動產及建築融資之專業銀行,整體業績亦表現漸入佳境,綜效亦將逐漸浮現。

最後是,整併台資同業海外力量打團體戰,台資銀行大家同心協力,以集體力量打團體戰,避免殺價競爭,並擴大市場成良性循環。如同台灣聯合銀行比利時分行,由合庫、臺銀及土銀共同投資設立,這樣的合作模式,讓大家在網路時代,資源共享,分攤成本與盈虧,一起開拓海外艱困市場,也是謀出路的另類思考模式。(本文作者為兆豐商銀海外業務處副處長)