2020年9月

以公私合夥架構 催化亞洲綠色金融商機

近年來,亞洲開發銀行積極倡議綠能金融催化機制(GFCF),協助亞洲各國拓展綠能專案多元融資工具,及履行綠能金融機制帶頭起典範作用,期盼更有效地匯集私人資金以導入綠能基礎設施投資,讓綠色金融邁向全新局面。

據亞洲開發銀行(Asian Development Bank)統計,亞洲各國因氣候變遷,2003至2013年間導致財務性損失估計達7,500億美元,在2010至2030年期間,因碳排污染所產生的溫室效應、空污等衍生出極端氣候變異所導致居民因化工污染而罹癌、水媒傳播疾病及病媒傳播疾病、洪災水患等災損,導致人員身體傷亡數估計將達450萬至530萬人。

亞洲國家綠能專案開發

普遍面臨龐大資金缺口難題

企業如何正視氣候變遷的嚴肅挑戰,首要之務在於投資專案的財務性決策中須將如何能綠能化(to be greened)參數充分納入專案評估考量中,專案的投資決策在充分評估可能產生潛在的環境外部性成本之下,專案評估除了直接財務融資成本,將特別考量因專案投資開發,可能對生態環境產生非直接的外部性成本或估算開發經濟利益性高低。

對亞洲開發中國家為數眾多的中小型企業而言,多數中小型企業普遍面臨籌融資管道受限,取得專案融資成本高,若能有效導入新技術的解決方案,讓投資專案可加速綠能化,有利生態環境發展,可能因新增設備投資於低碳排、節能低污染等新製程改善設備而需新增資本支出,而衍生出墊高整體專案財務性成本,且不利於取得金融機構融資額度的問題。對於多數的基礎建設開發計劃,如何讓專案計劃在永續理念下能有效加以綠能化面臨更高挑戰。

依據亞銀所估計,亞洲開發經濟體在2016年至2030年之間的基礎建設開發融資需求,包括專案計劃須配合氣候調適等衍生性計劃投資資金將高達26兆美元,估計亞洲周邊國家在基礎建設的專案投資計劃,將面臨高達2.5兆美元的融資性資金需求缺口存在。各國政府部門在面臨綠能建設需求殷切,專案融資缺口龐大之際,除傳統上採以擴張性財政支出方式提供足額融資額度以支應專案開發之需,更需要在新式節能減碳科技導入、新製程改善、管理效率的提升上有效協助企業在專案開發品質的提升,此更是一項艱鉅浩大的工程。除公部門所能提供的財政性融資,私部門對於如何彌合龐大專案資金缺口更扮演關鍵性角色。以一般性綠能專案開發而論,私部門所投入資金約占5成,在中國大陸的綠能開發投資計劃中,私部門所投入計劃資金比例更高達9成。

採公私合作模式引導私部門資金

投入綠能專案開發計劃

在典型的綠能基礎建設專案開發的公私合夥模式(PPP)投資架構中,各類型態私部門企業組織所能發揮的融資性功能更顯重要,如何能有效催化出私部門的充沛資金以投入綠能基礎建設開發計劃將是要點,此特別包括商業銀行、保險業資金、私募股權基金、各類型企業社會責任基金。據亞銀所做統計,亞洲市場的退休基金及保險資金所投入綠能專案計劃資金規模已達10兆美元以上,如何營造更具流動性的資本市場以有利於綠色金融的籌融資活動之進行,則有其研議必要性存在,讓金融機構發揮更積極的中介功能以引導資金可透過股權、債權等金融工具來協助綠能產業籌融資活動。

綠能專案若無法達到相當的開發經濟規模,對於要成功說服私部門資金導入,的確有其實際困難度存在,尤其專案計劃開發,如涉及大型水庫開發計劃需重遷住民居住地、於原住民部落或野鳥保育區興蓋太陽光電電廠、離岸風電專案在漁場區域開發等等涉及環保、敏感社會議題,或是經濟條件實地查核不易,都會因為阻礙而大幅延宕期程。

綠能基礎建設計劃常面臨專案融資不易的問題,有幾個需要考量的風險,包含專案收益的不可預測性,特別在於專案前期的營運階段。土地取得困難、環境評估作業費時、興建施工期大幅延宕、專案成本大幅增加,以及難以取得長期性的融資額度。

機構投資者在評估綠能專案計劃時,除著眼於短期資金流動性的考量,亦關注於專案是否長期有完整的離場機制。綠能專案建設計劃在風險考量下,可能因購置新式減碳、降污技術設備而產生額外資本性支出,然相關的綠能成本支出可能難以直接量化反映在專案所產生的收益中,而導致機構投資者可能低估其專案投資收益率。如何讓更多綠能專案具備成為金融機構審貸授信評估後可融資的標的物,降低風險因子發生的機率性,主事的政府單位及主要領導性政策開發銀行將扮演更具關鍵性的角色,可行方式為以非主要專案計劃融資者的角色,透過善用搭配各式政策工具,以提供各種類優惠性基金的方式來調適各項可能的綠能風險因子。以亞銀所參與投資綠能主權基金案為例,該專案計劃成功並非在於機構本身所投入的資金多寡,更重要的在於透過籌組國家級主權基金運作方式,成功有效的催化出各式不同類型、跨國的私募基金來共同投入於亞洲區域國家的綠能開發專案中,據亞銀統計,該機構所投入專案計劃的公私部門專案的財務投資槓桿比平均可達1比3,足見引入私部門資金的成效相當可觀。

綠能金融催化機制

引導私營部門資金進入

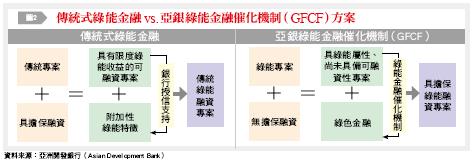

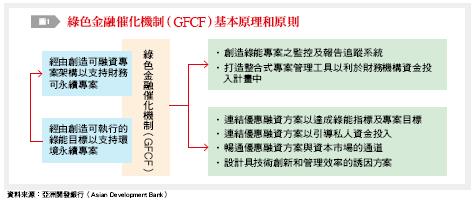

亞銀力推的綠能金融催化機制(Green Finance Catalyzing Facility; GFCF),目標在於作為綠能基礎建設專案在可融資性的龐大資金缺口彌合,並促使私營部門資金引導進入綠能專案。GFCF的角色是以風險分配的基本原則找到最適合管理它們,並建議運用優惠融資方案來減輕關鍵項目風險和成本,在開始和達成時的綠色政策目標或指標前,提供此類有附條件的融資項目路線圖。因此,它的主要用意在於讓綠能專案的財務永續性和環境永續性目標能融合為一體。

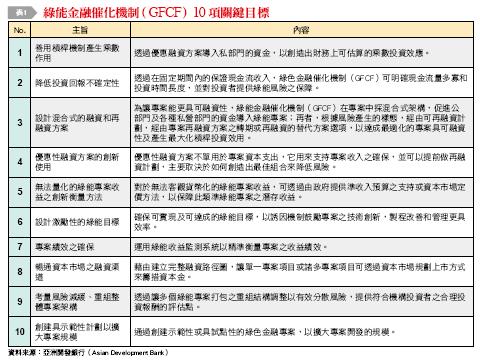

綠能金融催化機制(GFCF)的設計重點,主要利用政策機構所匡列專案基金(例如主權擔保基金),特別設計各式優惠方案措施,在風險發生之前在可融資性範圍內做相關規範,其主要10項關鍵目標摘要說明如〔表1〕。

亞洲開發銀行近年所倡議的綠能金融催化機制(GFCF),主旨在於協助亞洲各國拓展綠能專案多元融資工具,及履行綠能金融機制帶頭起典範作用,其本質上並非純粹基金出資性質,此類機制乃運用公共資金及政策機制,以有效導入龐大私人資金的混合式融資模式。

公部門資金的角色被設定為風險緩和劑作用,用來創造具有可融資性的項目,透過此模式進一步彙整來自資本市場的額外資金,此融資架構主要的目的在於有效匯集私人資金以導入綠能基礎設施投資,提供專案開發輔導,建立暢通完善之融資機制,將一國財政資金與綠能目標、槓桿融資機制共同結合,讓綠色金融邁向全新的發展局面。(本文作者為台灣金融研訓院金融研究所副研究員、分析師)