2019年10月

從數位稅課稅趨勢 談國際租稅新方向

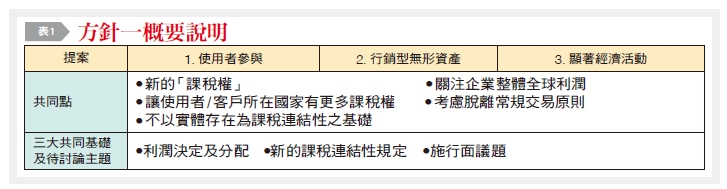

行銷型無形資產定義與OECD移轉訂價指導原則定義一致,含客戶名單、品牌或商標名。行銷型無形資產和市場所在地租稅管轄區存在本質上的功能連結,市場所在國家對與行銷型無形資產及所伴隨風險的非例行性利潤具課稅權。

經濟合作暨發展組織(OECD)在2015年時,將數位化經濟所面臨的稅收挑戰列為稅基侵蝕與利潤移轉(Base Erosion and Profit Shifting, BEPS)的頭號議題,發布第一項行動計劃(Action 1)報告,並在2018年3月發布期中報告,進一步提出對於數位化經濟國際課稅的立場與趨勢。此期中報告是透過包容性架構(Inclusive Framework, IF)參與研究,目的在探討企業於高度數位化時代下營運模式與獲利動因之變更,因此需重新檢視課稅連結性(Nexus)與跨境利潤分配規則(Profit Allocation)並制定一致性國際徵稅規則。IF對期中報告中所提出的初步分析繼續深入探討,因此OECD在今年2月時公開徵稿(Public Consultation),並在徵稿文件中提出兩大方針,希望取得企業、學者及各利益團體之意見,以期待在2020年時達成共識並發布最終報告。

數位化經濟具三大特徵

公開徵稿中承認,現今國際稅務制度之課稅連結性是建立在實體(Physical Presence)之基礎上,故由企業活動、使用者參與或市場所在國所創造出之利潤,若無實體存在,則在該租稅管轄區不需被課稅。而數位化經濟的三大特徵〔1.在某市場具有一定營收,但在當地不存在任何顯著或實質的商業活動;2.高度仰賴無形資產;及3.使用者參與(User Participation)與數據(Data)的使用價值〕並不一定有課稅實體存在。徵稿內兩大方針之各項提案的共同目標是為使「地區對於企業在該地所創造及產生之價值具有課稅權」。

「行銷型無形資產」最多人支持

根據使用者參與度、行銷型無形資產及顯著經濟活動之概念,提出3種修訂現行課稅連結性(Nexus)與利潤分配規則(Profit Allocation)的可能提案。〔表1〕為方針一之概況。

其中以提案二受到最多人支持,提案二是根據行銷型無形資產,將利潤分配至具有行銷型無形資產的租稅管轄區,不以企業在該租稅管轄區具有實體存在為必要。透過此提案,可解決跨國企業利用遠距方式或當地有限實體存在(例如:有限風險配銷商,簡稱LRD)來開發使用者/客戶群及其他行銷型無形資產,但在該地所產生之利潤,卻不需課稅或僅有少數利潤需課稅之情形,故此提案不僅適用於高度數位化企業,亦適用於交易模式涉及LRD之企業。

行銷型無形資產定義與OECD的移轉訂價指導原則裡的定義一致,故包含客戶名單、品牌或商標名。主張者認為,行銷型無形資產和市場所在地租稅管轄區存在本質上的功能連結(即透過市場所在地客戶的想法或行為而在當地創造行銷型無形資產),故市場所在國家對於與行銷型無形資產及其所伴隨之風險相關的全部或部分非例行性利潤具有課稅權。在此提案下,利潤分配方式首先是依據傳統常規交易原則計算企業的例行性利潤。企業總利潤扣除例行性利潤後的剩餘利潤將分為「可歸屬於行銷型無形資產及其伴隨風險」和「不可歸屬於行銷型無形資產及其伴隨風險」的剩餘利潤。是否可歸屬於行銷型無形資產的剩餘利潤計算可依照「剩餘利潤分割法」(Residual Profit Split Approach)或傳統的常規交易原則。此提案之剩餘利潤分割法是基於成本加成法(Cost-Based Method)或公式計算法(例如:使用固定貢獻比例,Formula-Based Method)計算出可歸屬於行銷型無形資產的剩餘利潤,再將此部分利潤根據「議定好之分配指標」,如營業收入,分配至各市場所在地租稅管轄區。

數位化經濟加劇其餘BEPS議題

BEPS計劃之後,國際間有部分國家認為,利潤仍舊有可能被移轉至低稅或免稅地區,故OECD在公開徵稿中說明方針二即是為解決此問題而提出。OECD認為,方針一與方針二儘管看似不同,但其實互有關聯,因為數位化經濟加劇其餘BEPS議題。然而,方針二並非僅侷限於涉及數位化之情況。又,此方針之一方面是希望藉此降低各國政府訂定低稅或免稅稅制的動機,另一方面是為防止國際間減稅競賽(Race to the Bottom)及實行單方面有害稅收公平的措施。方針二主要分兩部分,第一部分為「利潤納入原則」(Income Inclusion Rule),第二部分為「稅基侵蝕付款課稅原則」(Tax on Base Eroding Payments Rule)。稅基侵蝕付款課稅原則又可分為「低稅率所得原則」(Undertaxed Payments Rule)和「需課稅原則」(Subject to Tax Rule)。OECD在公開徵稿中說明收入納入原則優先適用於稅基侵蝕付款課稅原則,大部分回覆徵稿者也認同OECD適用順序的想法。

利潤納入原則是指,當外國分公司或受控個體之利潤在機構或居住管轄區的實質稅率低於最低稅率標準時,總公司或控股公司居住管轄區應將此部分利潤納入總公司或控股公司之利潤並加以課稅,此為利潤納入原則。利潤納入原則是為補充受控外國公司(Controlled Foreign Companies, CFC)規定,並非要取代CFC規定。(本文作者為資誠會計事務所執業會計師)