2019年10月

虛實整合策略+人機協作新思維 讓客戶願意「 陪銀行走一段路」

在「穩健」經營與「流動性風險」壓力下,其實大部分銀行的內部資本支出活動仍以風險考量為主,對客戶設防多於信賴。但在強調溫度與精緻服務的現在,該如何讓「未知的風險」扭轉成「雙贏的機運」?

台灣的金融產業在全球金融產業發展裡,是一個相當有趣的存在,從銀行、信合社、跨界經營供應鏈融資的企業集團,再到民間融資機構,總計數千家以上的實體資金服務單位,正餵養著全台2,300萬人所衍生的個人或企業資金及支付所需,其基本就是一個「恍若超商、分層負責」的完美寫照。然而對於「資產不足、人脈不暢、信用待養」且不想「開口跟長輩周轉」的年輕人而言,台灣金融服務「相對上」還是不夠直爽、普惠與「隨滑隨得」。穩健的銀行願意等年輕人累積足夠的金融行為信用分數,前衛的銀行則想積極突破這群年輕人的心防,提前投資這群約莫50萬的年輕族群的未來,嘗試著提前一步感動這群客戶的心,讓「未知的風險」扭轉成「雙贏的機運」。

銀行該如何讓客戶感受「更有溫度」,甚至溫暖到「願意虧一點手續費」,這輩子也要跟這家銀行「一起走一段路」?

銀行對客戶樣貌與行為了解嗎?

這個關鍵命題的答案只有一個:銀行對客戶的樣貌與行為了解得「越完整、越即時、越能同理心」,就「越有行動力」,就越能讓客戶對銀行產生「信賴與品牌依靠」,甚至願意主動提供資訊,來幫助銀行縮短對客戶自身理解上的「信賴落差」,好讓銀行更能提供「最適切的服務」給客戶。

然而大多數的時候,銀行在「穩健」經營與「流動性風險」的壓力下,其實大部分銀行的內部資本支出活動仍以風險考量為主,對客戶設防多於對其信賴,長期下來,不易主動關懷客戶對資產、財富與支付各項議題中內心深處的轉折與感受,特別是「為何需要資金?為何需要支付?這些金融需求的痛點或目的,到底是因何原因?是屬於哪一類的人生故事之中所轉折衍生而出的痛點與需求?」

因此,在談「大數據經營客戶溫度」的主題之下,各銀行從業人員有必要重新思考一件事情:「假如願意細心詢問與聆聽客戶心聲,是否上面的事情都能逐步解決?假如客戶的需求與痛點隨著時代改變而會不斷地變遷,那麼分行行員是否能肩負起這樣的責任,還是要建立更多的數位感應器(Tag & IOT Thinking)去感知客戶需求?分行行員又該如何與新科技與數位感應器一同合作,讓虛實世界中逐漸失去的溫度,能被重新找回來?」

更重要的是,假如客戶的體驗與感動是需要透過人跟人之間的服務才能被「感受」出來,並且重新積極地去「營造」出來的,那麼大數據團隊裡面是否缺少了這樣一個有溫度、能體會客戶心聲的心理學人才?因為數據分析師很容易看到數字的跳動,儘管那也呈現出客戶的需求點,但或許那個需求點相對於其他數字而言被低估了,數字只能凸顯出現的痛點頻次,卻無法呈現出痛點的深度與渴求被解決的程度。例如一個App的字體太小、一張分行單據的撰寫欄位太小,對客戶來說是一個長期存在的痛點,但客戶還是得用,銀行又該如何察覺而願意去修訂?

大數據讓溫暖與貼心更即時

話說台灣曾經有一位資深金融老前輩,整家銀行在他台灣人特有的「情感主義」帶領下,走過了信用卡最輝煌的年代,那時他老人家最偉大的一句台語管理哲學,就是「用『卡桃乎(膝蓋)』想就知道要做的事情,你寫一堆報告做什麼?」如今,這樣的窘境仍經常在各金融業者中屢見不鮮,只是換成了大數據分析團隊來擔綱演出,類似前例中的「單據欄位或App中的字體太小」等營運面議題,並不需要大數據團隊出馬,卻需要人性的真心關懷與感應,並且高層願意投注熱情於改善這類用膝蓋就能反應與解決的痛點;若要問日本金融的細緻度與台灣之間的差異性,比的是工匠般的經驗與體驗,「先求精緻與細緻,再利用大數據分析極致之後的服務,還有哪些缺憾是用人感受不出來的。」這方向可不能弄顛倒。

那麼反過來問:「大數據在人性溫暖的價值上,該怎麼跟人類一起協作呢?」關鍵就在於這一句話:「溫暖與貼心是不需要大數據分析的,但大數據可以讓溫暖與貼心更即時、更完整、更有同理心地傳達給外部客戶,且更能說服銀行各階層願意奉獻去做正確的反應,來滿足客戶的需求。」簡單說,就是「溫度與細緻度靠人類來體會,速度與微觀靠大數據來實現」,否則角色擺錯了,組織架構就會弄顛倒,對大數據團隊的期待落差也將接踵而來,甚至於花了大錢弄到最後,反而懷疑起大數據系統、系統廠商與團隊的價值。

勇敢對不理性命題 say No!

另一方面,為了追求客戶真理與真相,大數據團隊領導主管也要有勇氣對「不理性的命題say No!」而人力資源主管也要有能力判斷「大數據團隊領導主管的專業與經驗」是否能以客戶與公司利益為重,否則「大數據主管先射箭,再讓數據分析師畫靶」的謬誤分析將層出不窮,最終讓整家銀行在錯誤的數據分析基礎下,斷送了銀行數位轉型的機會成本,而結果就是外部客戶品牌感受低落的結果。

全球數位轉型熱潮已一發不可收拾,在這充滿「知識、體驗Gap過大;專業、經驗Trust不足」的壓力下,讓我們一起效仿老前輩走過的「銀行家修仙之路」,來重新理解老前輩眼中的「資料、知識、經驗、智慧與影響」五大協作模式,一起在數位轉型過程中,透過「人類膝蓋理論」(Human Deep Learning)去鍛鍊與深度學習「懂科技、豐數據、累場域、惜試誤」4件事,並在所有商業決策中全面串聯到「數據源、數據果」的End to End這流程上,方能一步一腳印的創造出「是非對錯的量化決策基石」,最終形成各階主管與大數據團隊共同協作、快速反應之「數位決策膝蓋」。

以下提供幾個協作應當思考的觀點參考:

一、兩套大數據不要人才混用:外部行銷分析(賺錢或品牌)不等於內部營運分析(省錢或提速)

1.目標分工:

內部營運分析課題由關切內部客戶的一群數據分析師組成;外部行銷分析課題由關切外部客戶體驗溫暖感受的數據分析師組成。

2.目標管理:

深入訪談客戶痛點體驗,以取得能強力促動客戶的話術關鍵,並以該話術為主軸,進行產品設計,大部分的產品經理往往犯了一個嚴重的錯誤,就是先有產品才設計大數據分析架構或設計兜售話術,容易產生垃圾進、垃圾出的困境。

3.關鍵分析角度:

(1)對的時機:

例如判斷出外部客戶有能力採購或可能風險,且即將面臨最終決策時機之Before、Now、After等3個時機點之相對應話術與服務層次。

(2)對的演算法應包含:

● 線上/線下通路怎麼架設。

● 離線/連線網絡怎麼蒐集。

● 境內/跨境交易怎麼匯流。

● 數位/實體資產怎麼配分。

二、關鍵成功指標課題:

1.內部營運之數據分析師主要關注於7天24小時的DevOps(理性)分析系統之建置與經營,其KPI指標為持續降低C/I Ratio,並且參與各種有效的創新實驗評估。

2.相較於內部營運之數據分析師,外部行銷之數據分析師更重視Psychology Core(感性)分析活動之建置與經營,其KPI指標則應為持續提升Marketing, Service & Branding ROI。

3.「內部管理指標」介面化呈現:

採取「決策樹」權重呈現的數據圖表與圖說,且決策樹的設計應當與銀行內部管理策略指標(BSC、OKR、KPI、MBO或其他指標)產生策略上的關聯性與即時性,以利落實「內部管理指標」與「大數據分析系統」的API銜接,強化策略即時性。

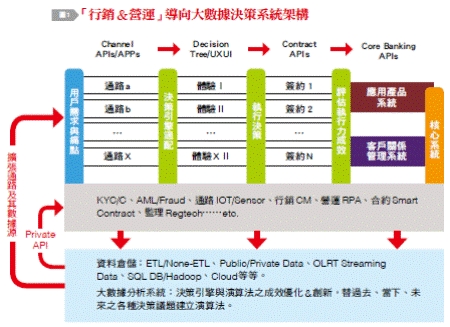

三、完整的大數據運作模式,帶來完整的客戶

溫度:

大數據跟客戶體驗之間的關聯性,透過〔圖1〕完整的示意出內部營運或外部行銷所需之大數據團隊之「決策系統架構圖」,期盼銀行能效仿「太極」觀點的數據決策發展手法,替未來更激烈的金融市場競爭做一基礎築底的工程,達成「人中有數(據)、數(據)中有人」的「兩儀」循環。由於未來將由「數位膝蓋反射」主宰一切內部營運與外部行銷活動速度與效能,須倚賴「人機介面完美整合」,好讓人類能持續供應更細緻的「關心與溫度」給客戶,讓客戶更加心動,並願意陪銀行走上一段路。