2020年2月

打造內控DNA 人人都是守門員

隨著金融環境日益複雜化,銀行的三道法遵防線必須落實。臺灣金控暨臺灣銀行董事長呂桔誠於台灣金融研訓院LEAP班擔任講師時表示,應由內部擴增第四道防線,由各單位平日就自發性、有意識的找出內控瑕疵,在第一線即自主把關,升級為「全面遵循」的境界。

隨著全球金融環境快速變遷,為了維護金融市場秩序,保障消費者權益以及防範金融犯罪,世界各國金融法令日趨嚴格,國際金融監理力道漸增。在我國銀行業積極布局海外、增設據點的同時,更應該建構一個全面遵循的體制,包括完善的內控內稽、法令遵循制度,有效的防制洗錢及打擊資恐的策略,堅實的資訊安全以及個人資料保護機制等。

實際上,台灣過去一直都有在做法遵,但可能多數從業人士並沒有意識到;直至許多國際裁罰案件相繼發生以後,才讓法遵觀念在企業文化中從上到下開始普及,方才正式開啟我國銀行內控內稽、法令遵循與國際金融監理接軌的里程碑。

然而,法遵並非一成不變的標準,從過去的金融環境變遷,演化至今,已由大家熟悉的法令遵循(Legal Compliance)延伸擴展為全面遵循(Total Compliance),近來國際間更紛紛加速推動內部稽核品質評核機制(Quality Assurance and Improvement Program, QAIP),整個發展的進程是相當快速的。

延伸法遵核心精神

防微杜漸,打造抗風險體質

QAIP主要依據國際內部稽核協會(IIA)的「國際內部稽核執業準則」、「Fed-Supervisory Letter SR13-1」、「銀行業建立風險導向內部稽核制度實務守則」等規定,銀行業應建立上述這些機制,以確保稽核的效能、品質與一致性。評核的內容應涵蓋策略與目標、制度以及程序、組織編制與資源配置、人員專業的適足性與訓練、方法/工具的精進與研發、法令規範遵循情形,與前次評核應改善事項等7大面向。由內部稽核單位指定人員,每年度至少辦理一次自我評核,並應至少每5年委請外部機構驗證其評核結果。QAIP的目的即反映精益求精的態度,不斷精進,永不止境。

那麼現在的Total Compliance到底跟我們所認識的法遵有何不同?這要從金融機構的特性談起,其實金融機構是相當典型的一種連鎖經營模式,除了像是金融服務與商品都必須標準化以外,各分行有相同的企業標誌、LOGO及制服,各項業務都有一套應遵循的標準作業流程(SOP)。

金融業是一種除了隱含內部各項風險外,也面對潛在系統性風險相當高的特許產業,過去的法遵機制多是基於因應法令規範而建立發展起來,然而除了遵守執業規範以外,如何打造我們本身抵抗風險的體質,讓企業能更永續穩健的發展,才是法遵的核心精神,也就是我們倡導的全面遵循體制。

同業問我,為何只是一個小小的程序沒做到位,甚至也還未造成任何實質上的金融損害,國際裁罰卻是動輒幾十、上百億。這就必須從稽核與管理的本質來探討,我們知道,稽核程序一般是採抽樣檢查的方式進行,因為逐一檢查的管理成本非常龐大,從幾年前美國裁罰國銀的標準來看,當監理機關面對一個正在擴張的產業,他的策略是以較自由的管理方式讓你去發展,但你就必須能自律、自主管理,否則監理機關無法負擔龐大的監理成本。

因此,我們假設抽樣檢查中,只要有一件不符合規定,他可以推斷在你實際作業上,可能有一百件的違規案件,這其中的任何一件都可能造成整體金融系統的崩潰,這背後的社會成本絕非這幾十或上百億能收拾的。在美國的監理原則下,異常交易並非不會存在,只是他們更關心的是,針對這些異常警訊,我們該用什麼規範機制或程序來控管,所有處理過程必須符合應通報的原則,如此他們才能確定我們真的有能力做好風險控管。

內控增設一道新防線

各單位自主查核,主動把關

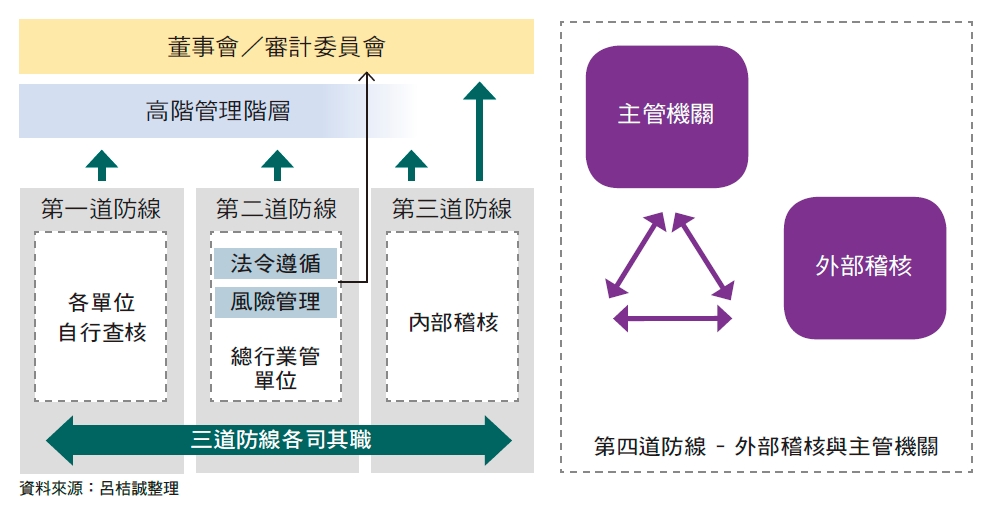

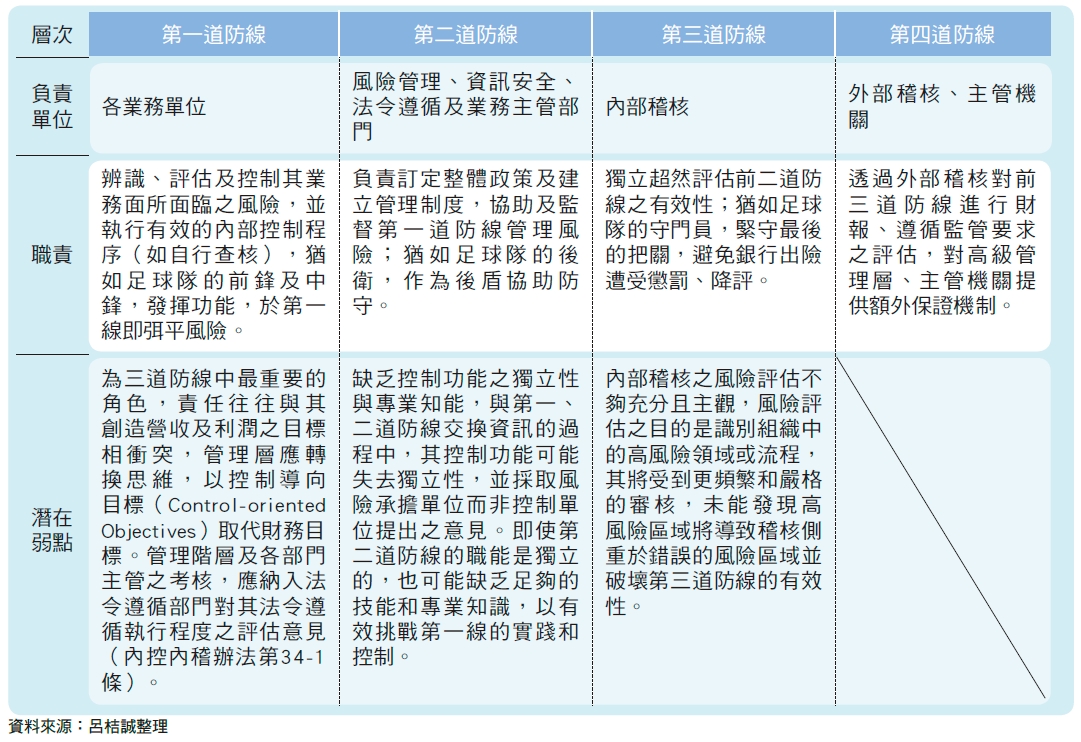

我們最為熟悉的法遵架構就是內部控制三道防線,但現在逐漸出現第四道防線的概念。我常喜歡用踢足球來形容,你可以想像當球跨越到後衛領域時,最後守門員能守住的機會有多少?僅有一半的機會,因為判斷錯邊就守不住了。事實上,我們會出險的地方基本上在第一道防線,也就是各業務單位執業的時候,出險而流到第二道防線,也就等於到了第三道防線,因此我們不能單倚靠稽核部門找出問題,必須透過自行查核主動發現風險。

從被動守法到前瞻預防

建立「病識感」,非僅「補破網」

綜觀當前的法遵趨勢,已非僅著重在是否符合法律規範,更重要的是,一間金融機構能否有「病識感」,對於業務管理上能否自行發現免疫系統出了狀況。以風險預防的角度來看,監理機關想建構有免疫或抵抗病菌體質的金融體系,就必須養成具有這些抗菌能力的金融機構。過去我們習以為常的準備是,主管機關查什麼就準備什麼,甚至在被重罰之後,就開始採取去風險(De-Risking)的方式因應。然而現在社會期待不同了,既然身為金融機構,就應該建構完整的安全系統,有了第四道防線補強,更可強化主管機關與內部稽核的溝通與信賴機制,向主管機關提供有用、可靠的資訊,使其在風險評估中更具前瞻性,並有助於確保維持市場穩定。

Legal Compliance貴在遵循,從前我們過於被法律的框架給設限住了,你可以觀察,很少人會故意違法,但不照著SOP處理的事件,每天都還是發生著,這是一個長久以來的迷思。以外匯業管單位為例,今天相關作業程序由他擬定,而又同時被賦予業績壓力,某種程度上來說,這其實是相互衝突、矛盾的。因為一旦破例融通作業,使業績較容易達成,但已升高出險的機率,所以更多的責任應該歸屬在第一線的作業單位。

法遵關鍵在人為治理

應重視人員獨立性與專業性

在專業人員方面,應持續強化法遵人員的獨立性與專業性,包括應具備任職的條件,才能擔任法遵主管與法遵人員。

根據相關規定,法遵主管及法遵人員每年至少應參加15小時的在職教育訓練,以持續增加其專業知識,並掌握了解金融環境的變化及因應之道;海外分行法遵主管的設置,則應符合當地法令及主管機關的要求,除有法定情形之外,也應該為專任。

再者,大型銀行亦應設置專責法令遵循單位,總機構法令遵循主管則不得兼任法務單位主管或內部其他職務,更鼓勵銀行業,應積極辦理國際交流研討活動,給予各行的法遵人員教育訓練的協助。

形塑由上而下的法遵文化

打造完全內化的銀行員DNA

鑑於金融環境變化快速,規範上固然務求嚴謹,考量實務可行性,為給予銀行內稽工作執行的彈性,我們主管機關於2016年修正了相關規定,首次推動風險導向內部稽核制度,以利各家銀行有效配置內部稽核資源;也就是你可以依據內部風險評估結果,擬定對應的稽核計畫,並依不同風險高低,自主決定查核的頻率與範圍,以有效配置內部稽核資源。

舉例來說,日前我們為了洗錢防制評鑑做了很多KYC(Know your customer,企業確認客戶身分的程序),大家一窩蜂遇到匯款就跟對方盤查,因此造成不少民怨,後來才由行政院蘇院長宣布:新台幣50萬元以下免嚴查。過猶不及的因應模式,反映出銀行業面對法遵的心態有時會陷入僵化,值得同業思考和警惕。

最後,呼應我在開場所提到的,面對法令遵循的新趨勢、下一哩路,如何建立由上而下的法遵文化將是重要關鍵,透過形塑企業法遵文化,循董事會治理機制,由上至下逐步推動,將行為規範、遵法意識循序漸進,內化成為銀行每一位成員的DNA,不再僅僅是形式上的遵守規範而已。

就銀行經營治理而言,倘具有職權及影響力的經營管理階層,能以身作則,知法、遵法、守法,將有助於喚起所屬行員的法令遵循風險意識,則遵法觀念必深植全體行員心中。我常這樣分享,我們在理性上知道開車看到紅燈要停,可是一旦到了沒有紅綠燈的十字路口,我們還是要有正確行車的本能,先停、聽、看,再判斷前行與否,否則早晚會出事的。

(本文轉載自臺灣金控暨臺灣銀行董事長呂桔誠於台灣金融研訓院LEAP班之講述)