2020年6月

延後實施Basel III彈性放寬監管措施

銀行應進行全面壓力測試

壓力測試是金融機構的日常例行作業之一,以往壓力測試情境是參考歷史發生過的金融危機事件或腦力激盪的結果,不過武漢肺炎病毒引起的金融風暴,早已超越原設定的壓力情景,銀行已難紙上談兵,而須直接面對一場又急又快又真實的壓力測試。

歐盟及英國的監理機關,在3月分別宣布暫緩實施壓力測試,並放寬一些資本規定,以減輕銀行的監管負擔。從風管角度來看,疫情肆虐的當下本來就是壓力測試的最佳時機,可了解在嚴重情境下銀行將面對的各種衝擊,主管機關在制定決策時有所本,方能超前部署,降低影響程度。

美國是全球武漢肺炎疫情最嚴重的地區,經濟學家預測的失業率或是GDP惡化的程度可能達到2至3倍於美國聯邦準備理事會(Fed)當初於2月公布的壓力測試嚴重情境假設,不過,即便災情慘重,Fed的銀行壓力測試仍舊照常實施。

全體海外曝險近新台幣20兆元

集中在中美英三國

台灣在武漢肺炎病毒疫情的防控成效受到國際的肯定,已成為全球學習的模範生,國內企業及個人受到的損害程度相對較低,但台灣是出口導向的國家,獲利來源仰賴其他國家比重高,若國外疫情未有效遏止,仍難以避免經濟衰退及失業率上升。

疫情對於金融行業的影響可從海外曝險來觀察,在金控公司方面,根據金管會數據,2019年第4季國內金控整體海外曝險新台幣19.62兆元,金控海外曝險前十大國家╱地區為美國、中國、英國、香港、法國、澳大利亞、日本、加拿大、南韓、墨西哥,其中前三大曝險就占整體海外曝險近5成,分別是美國5.89兆元、中國2.63兆元、英國1.1兆元,皆為疫情慘重的國家。

從確診及死亡人數來看,前十大曝險國家╱地區的確診人數約占全球的47.29%,死亡人數占53.68%,說明金控海外曝險有近5成暴露在病毒肆虐的國家之中。

對於銀行業而言,中國是台灣銀行業海外曝險最大地區,2019年底本國銀行對大陸地區之授信、投資及拆存總額度高達新台幣1.64兆元,中國疫情現階段雖已緩和,各地開始復工、復產、復課,但仍有部分地區出現零星確診病例而封城停課,疫情第二次大爆發的可能性並未排除,故壓力測試的重點應關注在中國的曝險部位上。

緊盯疫苗與地緣政治衝突兩大變數

本次疫情的影響大於金融海嘯應是不爭的事實,但令人擔心的還有以下兩個不確定性:

1.疫苗何時會出現?

疫苗是決定疫情能否有效控制的利器,但從歷史經驗來看,愛滋病、瘧疾、登革熱等疾病並沒有如人們預期中開發出疫苗,現階段不宜樂觀的相信短期內有疫苗出現,即使疫苗問世,亦不能肯定其是否能通過所有效力及安全性測試,因此壓力測試需評估在無疫苗的情況下對金融環境的影響,才是穩妥的作法。

2.各國外交衝突及貿易紛爭將加長經濟衰退的時間

美中貿易關係本來就是劍拔弩張,武漢疫情發生後則變本加厲,同時其他國家也對中國之疫情處理方式有所怨言,在究責聲浪不斷的氛圍下,未來各國之間的外交衝突、貿易壁壘、供應鏈移轉、經濟紛爭將無法避免,經濟衰退持續時間將加長,也加大壓力測試的不利情況。

推動信用、市場、作業

三面整合的全面壓力測試

以資本計提的風險分類來看,銀行的風險可分為信用風險、市場風險、作業風險,疫情與這三種風險息息相關,然而三種風險之間並不獨立且會互相影響,故金融機構有必要將三種風險的影響整合起來進行壓力測試,方能符合實際情況。

1.信用風險

台灣銀行業的信用風險比重平均超過90%,剩下的10%是市場風險及作業風險。通常信用風險是壓力測試的主角,但也別輕忽市場風險及作業風險,歐美許多大銀行倒閉或紓困的原因,部分是市場風險或作業風險所引起的。

(1)中小企業及個人首當其衝武漢肺炎病毒最直接的衝擊就是信用風險的顯著增加,受疫情影響經濟恢復期越長,企業或個人違約機率會上升。

根據2016年9月JPMorgan一份針對59.7萬個小企業的調研報告顯示,小企業平均的現金緩衝天數只有27天;另一份由中國清華、北京大學學者在今年2月對中國995家中小企業聯合調研發現,85.01%的企業維持不了3個月生存。

支撐著台灣78%就業人口(896.5萬人)的中小企業普遍持有現金部位低、自有資產少,在停工或訂單驟減的情況下,無法持續支付員工薪資、租金、貸款利息等費用,很快就會面臨倒閉的窘境。

(2)國際大型公司也招架不住新加坡石油交易巨擘興隆集團4月初因疫情導致油價下跌而申請破產,根據該集團提交給新加坡法院的文件中,積欠23家銀行債務共38.5億美元,約1,155億元新台幣,此外還有8億美元期貨損失,未反映在財報上。國內中國信託銀行是債權銀行之一,授信金額為0.91億美元,約28億元新台幣,此案只是冰山一角,全球各地都有大型企業倒閉之情事發生。

2.市場風險

市場風險是指因市場價格變動(如市場利率、匯率、股價及商品價格之變動)造成對銀行資產負債表內及表外部位可能產生之損失,武漢肺炎病毒造成全球股市下跌、匯市波動、債券信用價差增加,市場風險明顯增加。3月華南永昌證券公告從事衍生性商品交易造成未實現損失達新台幣34.13億元,就是因疫情使得股價下跌導致所操作的認售權證出現帳面損失,此案例除了涉及市場風險外,還可能與內控疏失有關而與作業風險連接。

3.作業風險

作業風險係指起因於銀行內部作業、人員及系統之不當或失誤,或因外部事件造成銀行損失之風險,包括法律風險,但排除策略風險及信譽風險。疫情對作業風險壓力測試的挑戰,除了因信用風險或市場風險所生之內控疏失外,還須注意員工染疫而發生營運中斷或居家辦公衍生之其他風險,3月新加坡最大銀行――星展銀行因員工染疫緊急將300名員工從辦公大樓撤離;5月臺銀美國洛杉磯分行因行員防疫居家辦公,被假冒銀行往來客戶者,以電子郵件指示轉帳方式,騙走45萬美元(約新台幣1,350萬元)。

疫情下展開措施減緩大家的壓力

1.緩解銀行壓力

(1)Basel III延後實施

為提高銀行和監管機構應對武漢肺炎病毒的運營能力,巴塞爾委員會於3月27日宣布原訂2022年1月1日實施的Basel III推遲了1年,至2023年1月1日。

國內自從2007年Basel II實施以來,每次協議內容改版,都會涉及數據、模型、系統、政策的修改與調整,為了與國際接軌,銀行業者、監管機關都會十分忙碌,這次Basel III延後應該是好事。

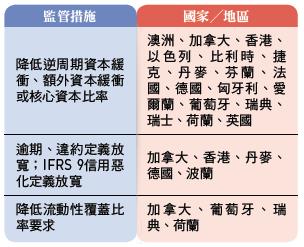

(2)適當放寬監管措施

為降低疫情的衝擊,各國政府推出許多紓困方案並希望銀行不要雨天收傘,因此適當放寬監管措施將有助於達成紓困及資金活絡的目的,銀行關注的問題包括政府提供貸款擔保、放寬資金適足率標準、調整逾期、違約定義、放寬IFRS 9風險惡化定義、降低流動性覆蓋比率要求等監管措施。下表為各國為避免銀行緊縮信用資金所採取的措施:

2.緩解消費者壓力

(1)信用紀錄註記的調整

根據聯徵中心信用資料揭露期限規定,逾期、催收及呆帳紀錄,自清償之日起揭露3年,但呆帳紀錄最長不超過自轉銷之日起揭露5年,對於紓困、貸款展延的企業與個人,嚴格來說已經屬於逾期、違約的一種情況,銀行在報送數據給聯徵中心是否要特別處理,聯徵中心的揭露方式是否要調整,須主管機關給予特別的融通才能解決,否則將影響借款人未來3至5年的信用。

(2)政府的支持

各國政府對於消費者貸款如房貸,一般可延後3個月還款,其中匈牙利政府最給力,所有貸款(包括零售和公司貸款)均可暫停還款直至2020年12月31日;此外,美國政府推出的薪資保障計畫,針對500人或以下小型企業、獨資經營公司、獨立承包商、零工經濟工人、自僱人士等在滿足一定條件下(資金用在員工薪資、抵押貸款、租金、團體健康保險費等)可以豁免還款,額度為平均薪資的250%,上限為1,000萬美元,也是十分優惠的措施。

全球的銀行家在金融海嘯發生後,一直在抱怨過高的資本規定要求,但也造就了安全無虞的金融環境,如今營運的銀行比2008年時安全穩健多了,儘管武漢疫情的衝擊比以往都大,壓力測試也面臨挑戰,相信銀行都能安然度過。(本文作者為台灣金融研訓院菁英講座)