2020年6月

金融挺產業戰術性防疫 更需戰略性布局轉型商機

現在正是金融挺產業最佳時機!如同防疫國家隊在前方打拼,金融國家隊也應該在此時刻扮演好金融防疫急先鋒的角色,而政府為讓銀行積極參與各項紓困政策,金管會也宣布,銀行業接軌巴塞爾資本協定三(Basel III)、風險權數LTV計算法及系統性重要銀行增提內部管理資本共三大監理措施,都將延後實施,就是希望銀行能更有空間投入資源於紓困救助,幫助台灣產業度過此次危機。

隨肺炎疫情在全球擴散升溫,先後從供給面與需求面打擊總體經濟,使各類型企業與小型營業人經營陷入困境,各國政府紛紛寄出擴大性的財政政策與貨幣政策嚴陣以對,且各國紓困計畫規模隨著疫情的升高而不斷加碼。

疫情多階段衝擊經濟產業,美歐金融機構紓困大團結

以執全球牛耳的美國為例,聯準會(Fed)已調降基準利率至接近零利率,並祭出包含史無前例的無限量QE(量化寬鬆)等計畫,確保於疫情大流行期間金融市場持續維持運作,聯準會同時也創下為企業推出貸放機制先例,且首度將購買債券範圍擴大到公司債與市政債。至於歐洲央行等主要經濟體的央行也紛紛祭出類似的購債計畫,為市場提供流動性。

值得留意的是,一向主張自由市場的美國,有超過5千家金融機構在CARES中最重要的薪資保護貸款計畫(Paycheck Protection Program, PPP)法案中,為中小企業提供貸款,兩輪方案累計超過439萬件貸款案,總金額超過5千億美元(截至2020年5月16日),展現美國金融機構的團結與效率。至於歐洲的金融監理機關,對於紓困融資,也開始對金融業提供更多監理與資本要求的放寬。

政府與銀行部門聯手進行金融紓困

政府為對抗肺炎疫情帶來的全面性衝擊,端出多輪紓困方案,中央銀行、郵政儲金、各公股行庫也提供貸款額度配合。以間接金融為大宗的台灣,央行貨幣政策傳遞機制主要依靠銀行體系,中央銀行楊金龍總裁更破天荒的親筆寫信給各銀行董事長,希望大家配合政府的紓困政策,給予中小企業專案融通機制,協助度過疫情難關。盤點各類紓困貸款方案來源,可發現經濟部、交通部、文化部、衛福部及農委會等部會,均訂定相關紓困振興辦法,同時搭配金融週邊的中小信保基金與中央存保公司,提出配套鼓勵。

金管會方面,為獎勵銀行辦理各部會紓困貸款及自辦貸款,特別訂定「獎勵本國銀行加速辦理紓困振興貸款方案」。針對銀行業者績效,就辦理紓困之「金額」、「件數」與「效率」三大面向分組,對銀行業者進行績效評比。金管會也將分別於6月及9月底,對評比績優之銀行給予實質業務面獎勵措施,諸如:轉投資得自動核准、增設國內分支機構評分設有利項目、設立國外及中國大陸分支機構優先核准、申請業務試辦加速核准、新種業務加速審查核准等。針對公股銀行績效優等者,財政部更承諾辦理績效評鑑時可予加分。

具體績效方面,包含各部會紓困方案與銀行自辦貸款,截至2020年5月20日,合計核准金額已達新台幣6,049億元,詳見〔下表〕。

其中臺灣銀行迅速在4月24日完成中華航空及長榮航空高達400億元振興融資專案,展現「金融國家隊」與「紓困領頭羊」的氣勢,目前其紓困總金額仍以超過800億元的規模穩居首位。扮演中小企業專業銀行角色的臺灣中小企銀也在「小規模營業人專案」開跑後的一天半之內,火速完成全台首筆小額紓困撥款。足見公股銀行響應政府紓困的決心,從大型到微型企業皆能感受到金融國家隊「雨天不收傘」的溫暖救援。

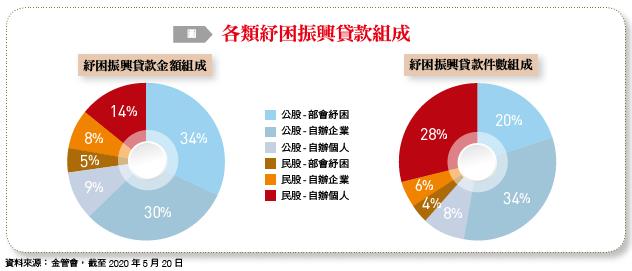

官股銀行舉大傘,民營銀行撐小傘

觀察實際成效,可以發現公民營銀行業者大多響應政府政策。就核准金額言之,公股占比高達73%,遠高於民營的27%;就件數言之,則是公股的62%對比民營的38%,詳如〔圖〕所示。

或有論者基於風險考量,認為當紓困成為KPI,恐讓部分體質欠佳的企業搭政策順風車,提高銀行信用風險,資源恐無法送到真正需要的人手上。針對這些疑慮,我們認同經營者須為股東負責,且業務執行端亦擔心承擔過高的信用風險。就金融專業學理考量,報酬與風險平衡無可厚非,就連美國也出現這樣對中小企業的惜貸行為,諸如前述的PPP旨在協助中小企業在疫情期間向員工支薪,一些上市公司如速食連鎖餐廳Shake Shack、汽車零售商AutoNation,甚至NBA湖人隊都被發現申領這筆貸款。即便不少申領的大型企業在政府及外界壓力下,已將貸款退還,卻也顯示銀行為維持自身良好的營運績效,傾向財務情況相對穩健的大型企業客戶提供貸款。

然而,不可忽略的是,不紓困讓企業倒閉,銀行一定會被倒帳。反之,若能提前協助周轉,待疫情結束企業恢復動能,便有能力償款。

其次,我們提醒,前述金管會獎勵方案已明文規定各經辦人員對非由於故意、重大過失或舞弊情事所造成之呆帳,得免除相關行政及財務責任;公營銀行之各級承辦人員得依審計法第77條第一款規定免除全部之損害賠償責任,或免除予以糾正之處置。

再者,再次提醒銀行經營者莫忘扮演資金資源分配者的角色,銀行主要職責在於基於風險報酬平衡的前提下,透過資金的合理運用分配,支援實體經濟發展。除了須對股東負責外,當然也須善盡企業社會責任(CSR),回想當年幾起重大金融事件,都是由公共資金挹注的金融重建基金(Resolution Trust Corporation, RTC)出面救援。當下疫情帶來百業蕭條,正是銀行業發揮功能且回饋社會的好時機。否則,恐再引發社會大眾對金融業享暴利不知回饋社會的反感。

2008年的全球金融海嘯,激起世人對貪婪金融機構的不滿,2011年更爆發「占領華爾街」(Occupy Wall Street)運動。其根源正是由於過去出現重大經濟金融危機時,金融業多處於風暴前緣,甚至本身就是風暴製造者,然各國政府均以全民的納稅錢傾力救援。

此外,近期國際清算銀行(Bank for International Settlement, BIS)業已意識到個別銀行基於自身利益對紓困貸款不熱中,若每家銀行都有此心態將危及整體經濟,因此已開始討論如何增加銀行辦理紓困貸款的誘因。可行方案包括暫時以降低資本適足率或調整配合放款的風險權數,來強化銀行辦理紓困放款的誘因。而政府為讓銀行積極參與各項紓困政策,金管會也宣布,銀行業接軌巴塞爾資本協定三(Basel III)、風險權數LTV計算法及系統性重要銀行增提內部管理資本共三大監理措施,都將延後實施,希望銀行能更有空間投入資源於紓困救助,幫助台灣產業度過此次危機。

開拓新樣貌下的新機會

基於商業銀行對風險的擔憂與風險性資本計提要求,除了主管機關可適時調整資本適足率以提供銀行業者協助紓困的誘因。銀行亦可考慮引進兼有債權與股權性質的夾層融資(Mezzanine Finance),其為介於債權及股權投資之間的融資型態,由銀行先放款給企業,除收取固定利息外,雙方可約定在一定期限後,將部分比例的貸款,依約定價格轉換成股權投資,具體可結合金控旗下或銀行自設創投子公司操作。當日後風暴遠離,相信金融業者應能回歸風險報酬衡平原理,並享有較放款固定收益更高的股權報酬率。

此外,防疫帶來社交隔離潮與衝擊消費投資信心,民眾盡量降低面對面接觸機會,除了減弱消費力道,也迫使銀行業思索用不同的方法接觸與拼湊客戶信用樣貌,加上紓困的政策要求,更帶來大數據與金融科技絕佳的試驗場域。尤其對於規模較小的民營銀行,更可善用大數據分析協助接觸到潛在客戶,將授信的傘撐得更大,使這些在傳統放款業務拚不贏大型公股銀行的中小型銀行找到新商機。從此,拜大數據與金融科技進步之賜,加上疫情衝擊迫使銀行進行紓困,過去被忽略的中小企業或小商家,已然成為中小型銀行的新藍海,可說是帶來銀行與商家的雙贏局面。

行為的改變帶來新習慣,當疫情結束後,防疫期間所發展出來的創新服務模式,也就成為新常態,再也回不去了。建議擔心錯失金融科技發展契機或高潛力新興產業商機的銀行業者,好好趁此紓困期間,嘗試新模式以開創未來新的業務機會。

危機帶來轉機,前途美好光明

「禍兮福之所倚,福兮禍之所伏」。此次疫情固然直接對人類公衛領域帶來極大的威脅,防疫也間接造成經濟產業甚至金融部門巨大的衝擊,相關傷害目前還看不到終點。而後疫情時期,各國因擴張性的貨幣與財政政策投入,可預期將持續一段時間的低利率、低利差,以及深化財政健全的隱患,對於未來的整體風險承受力不容樂觀。然而,也將帶來新興產業崛起、資金跨界或跨部門移動、風險投資與財富管理的新興商機。

展望未來,期許銀行業在當下能充分發揮「金融挺產業」的天職、共赴國難,配合政府腳步防疫及紓困,幫助國內經濟快速復甦,避免予人雨天收傘、獨善其身之譏。衷心期許身為全球防疫楷模的台灣,也能成為全球金融防疫紓困典範。金融業此刻扮演的不只是戰術性消極防疫,更是為日後戰略性積極轉型超前部署的關鍵角色。(本文作者為台灣金融研訓院院長、傳播出版中心副所長)