國際環境不確定因素日益升高,全球產銷供應版圖正在重塑。面對這種數十年難得一見的新秩序重塑變局,建議台灣金融業內外兼修,就機構或從業人員立場,皆應提升戰略視角與維度,再強化對國際宏觀產經版圖的觀察與連結。蘇聯於1991年解體後,西方國家基於季辛吉(Henry Kissinger)主導的「交往」(Engagement)思維,在2001年底接受中國加入WTO,形成當前的美國技術加上中國製造再行銷回歐美之世界產業分工秩序,同時也給予中國企業在美國或香港獲取美元的便利性,讓中國在既有的全球產業及美元體制裡成為既得利益者,希望其日益走向開放。

美中關係由合作轉為競爭居多

2008年全球金融海嘯後,中國積極利用日漸龐大的經濟實力,在全球各地發揮政經影響力,諸如「中國製造2025」與「一帶一路」的提出,展現其強烈的擴張企圖心,隱含打破既有世界分工秩序的意圖,引起歐美國家警覺。經歷2018年美對中加徵關稅開啟的貿易戰,香港爭端開啟的金融戰,西方發現前述「Engagement Policy」、引導中國融入世界規範的方法已不管用。今年3月18日阿拉斯加會談也驗證,美國對中國的態度已由合作轉為競爭對抗居多,中國官方在香港選制與新疆棉花等議題的強硬表態與民間後續發酵,凸顯雙方在價值觀與文化上根本的不同,以往西方對待中國的綏靖心態和開放期望勢將進行調整,美國也決心從頭建立自有的供應鏈體系。雙方衝突已經進入第三波的包含產業與制度競爭的價值戰,全球產業供應秩序正在重塑,攸關未來10年台灣產業金融全球發展布局的關鍵時刻已然來到。

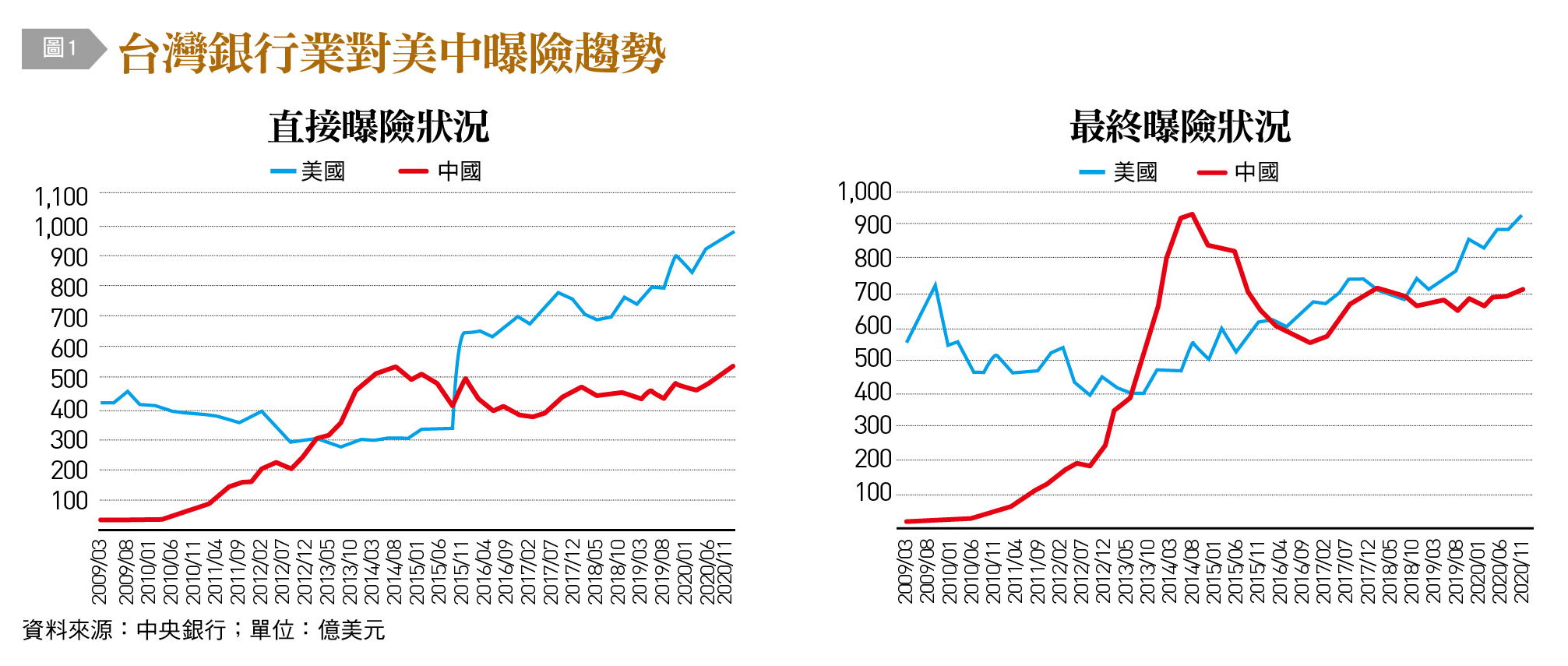

觀察台灣銀行業對中國的曝險部位,從2009年簽訂兩岸金融監理合作備忘錄(Memorandum of Understanding, MOU)、2012年開放互設分行、簽訂「海峽兩岸貨幣清算合作備忘錄」後,伴隨金融業者對中國業務的美好憧憬,呈現上升趨勢。惟此一趨勢在經過近年的幾起授信踩雷、人民幣匯損事件已有所改變,尤其美中貿易戰開打帶來的供應鏈重組與台商回流,更使其呈現反轉下跌態勢。相對的,對美國的曝險則再度出現上揚趨勢,似乎與對中國的下跌形成「黃金交叉」,詳見〔圖1〕。另外,觀察金管會每季公布的銀行業對中國授信、投資與拆存總額度,也可發現美中貿易戰以來,不論是額度或占淨值比重都有所降低,與〔圖1〕的趨勢相符。

金融業、IC產業重要性不容忽視

國際環境不確定因素日益升高,全球產銷供應版圖正在重塑。台灣正處在前述美中第三波競爭的最前線,過往的三角貿易模式也迎來重組時刻,決定未來10年、甚至20年新秩序的關鍵時點已到。尤其在全球產業供應鏈以及地緣政治皆有戰略關鍵位置的台灣,未來應如何在產業與經濟上持續提升優勢,扮演關鍵棋子角色,金融業的重要性不容忽視。

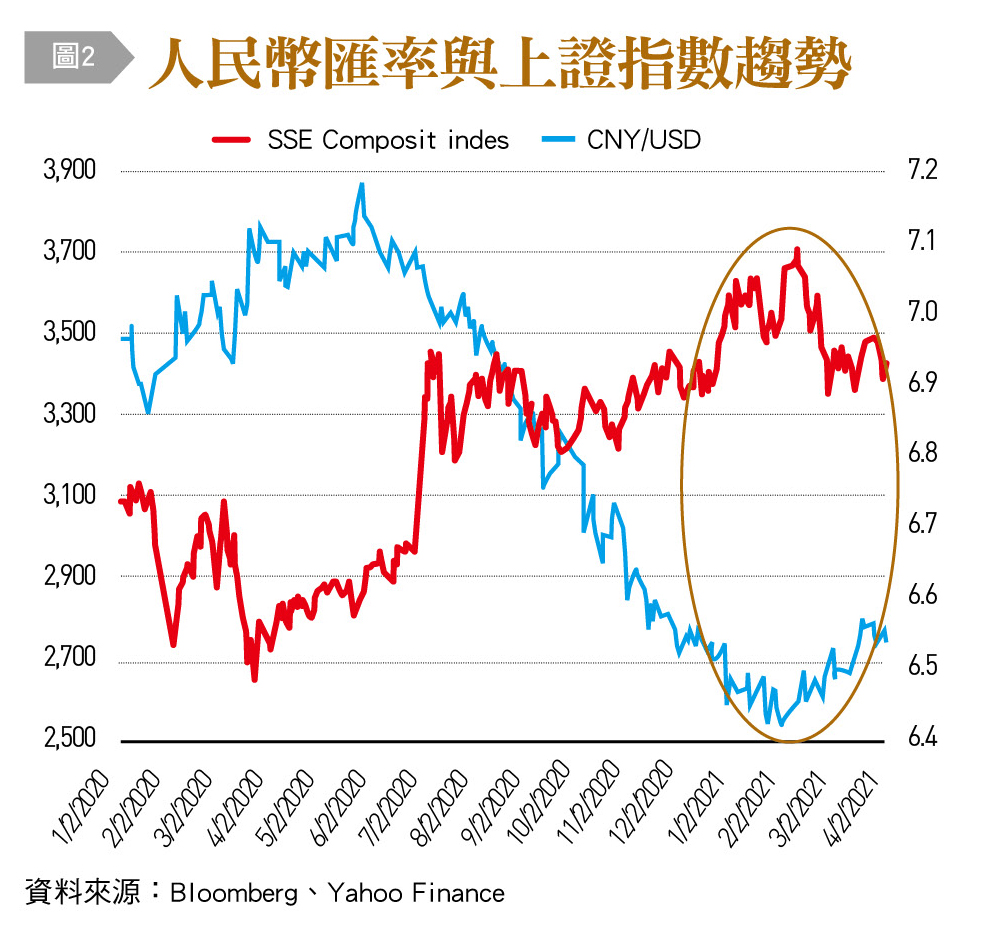

金融業對於舊秩序時代在中國世界工廠的授信投資拆存重兵布置,主要是持盈保泰,面臨當地經營條件變化與勞動成本上升的大環境,謹守風險控管原則,避免授信投資部位在市場風險方面的損失。尤其,面對美中衝突與二元體制世界的可能形成,2021年以來人民幣匯率與上證都開始出現相對疲軟的趨勢,詳見〔圖2〕。人民幣的匯率不論就客觀的市場因素,或者主觀上欲強化出口競爭力,須提防下檔風險擴大的局面。

更重要的是展望未來,新秩序逐漸形成的當下,充分展現國際供應鏈的去集中化(De-centralized)趨勢,美國冀望形塑「US-led」、「US-based」與「China-free」的供應鏈新常態,也明顯告訴我們,過往國際貿易的比較利益法則不再絕對適用,過去20多年的國際細部分工與長鏈型態已經回不去了。

克雷格˙艾迪生(Craig Addison)在2001年著有《矽屏障》(Silicon Shield: Taiwan's Protection Against Chinese Attack)一書,內容論述台灣在全球科技供應鏈上的獨特優勢,書中直陳10年內台灣IC產業的優勢,仍是中國無法取代的。時過20年,美中雙方的競爭,從貿易衝突、金融封鎖、科技競爭到全方位的價值之爭。慶幸的是,台灣在世界IC產業供應鏈上仍具有無可取代的重要地位,且重要性與日俱增,甚至這項產業優勢也成為台灣被各方拉攏、捍衛主權地位的重要屏障,正好呼應這本書的書名與主旨。

今日台灣高科技業的核心是半導體產業,而產業龍頭台積電不論是先進製程或者產能效率,更是國際競逐的對象,2020年以超過5成的全球市占遙遙領先第二名三星的16%,強化台灣能夠在美中兩強角力間維持獨特的地位。但這樣的矽屏障也是源於1970年代政府與工研院共同推動的「積體電路計畫」,加上飛利浦的合資,經濟部與行政院開發基金等單位的資金挹注,可說是40年前投入資金與技術種子的成果,將來能維持多久以及下一座護國神山在哪裡?恐怕是當前台灣產業與金融業必須認真思考、為下一代負責的百年大計。

國際資金移動難以阻擋

另一方面,就短期國際資金移動觀察。雖然美國為主的西方體系試圖透過撤銷香港特殊地位、對中國官員及公司實施制裁、禁止聯邦退休基金投資中國股票、禁止對與解放軍有關的31家中國企業進行投資,甚至美國證券交易委員會(SEC)在資本市場上市規範等方面施力進行金融脫鉤,切斷對中國的美元供應,但許多金融機構仍可能因為中國市場相對於美歐日較高的利率或者股票預期報酬率,搭著中國2018年開始新一波對外金融開放的順風車,或者利用離岸市場交易將資金投入,形成資金圍堵的破口。除非雙方利差縮小,或者預期中國的股市與匯率前景不佳,否則難以阻擋國際資金的流入中國。當然,主動開發能產生長期較高收益的案源,或許也是從源頭解決此一問題的良方。

面對這種數十年難得一見的新秩序重塑變局,建議台灣金融業內外兼修,掌握際遇,就機構或從業人員立場,皆應提升戰略視角與維度,再強化對國際宏觀產經版圖的觀察與連結。

對內應強化既有領先優勢

對內方面,基於比較利益法則與國際產業分工現實,持續協助台灣本土有國際戰略價值的重點產業,如資通訊、積體電路與電子零組件產業的研發升級,強化既有領先優勢;其次,為長久見,仍建議協助廠商或政府相關部門在新領域研發並布局智慧財產權,以彌補製造能力外的空缺,否則無論製造能力如何優秀,沒有智慧財產權,終將形成發展上的限制,重演目前廠商辛苦幫蘋果代工製造,卻只賺取些許毛利的窘境;第三,優化本地投資環境,以求長期降低廠商在本地的投資週邊成本,建議善用當前低利率下充沛資金特點,研議採用公民營合作(PPP)模式引導資金強化本地的基礎建設專案,尤其著重確保水源與電力供應無虞,導入更有效率的能源運用管理裝置。

對外應多面向協助台商布局

對外方面,金融業同樣可順應國際供應鏈去集中化趨勢,與美國對於戰略產業供應體系的不安全感及強烈渴求的大環境,在既有的或未來新建的雙邊或多邊經貿合作協議下,結合其他國際金融機構海外資源,從資金、管理與資訊提供角度,多面向協助台商向外投資布局,掌握全球供應鏈重組契機,或是在國際基礎建設合作計畫上扮演相當角色,在拓展海外市場與國家影響力等方面有所發揮,也作為外交的延伸。

另一方面,全球供應鏈體系秩序的重組,產業界短期間不可避免將面臨經營成本與風險的上升,也將侵蝕獲利與還本付息能力,更加凸顯金融業自身投資授信部位風險控管的重要性,也帶來為客戶提供避險規劃服務的衍生商機。

現在正是台灣在美中第三波衝突下全球產銷秩序重組的關鍵時刻,4月16日的美日聯合聲明更讓台灣以及國際產業供應鏈與高科技競爭議題成為國際矚目焦點,再次凸顯台灣在全球的關鍵地位。金融業的決定,將是影響台灣,甚至全球供應鏈未來數十年發展的重要因素,期望金融業者現在做出的明確抉擇,成為數十年後台灣民眾景仰感恩的典範。(本文作者為台灣金融研訓院傳播出版中心副所長)