央行數位貨幣已經成為各國中央銀行的重要專案,國際清算銀行、國際貨幣基金也加入,試圖訂定央行數位貨幣的共通準則,目前各國普遍處於「專案研究」階段,只有中國與巴哈馬試點進度超前。

觀察國際間的數位貨幣發展,除了沒有主權貨幣背景的比特幣、以太幣和Libra幣(已於2021年1月改名為Diem,以下仍將以Libra稱之),主要國家已有各自的央行數位貨幣發展政策與步調,主要係考量各自的國情因素。即便各國步調態度不一,但美、加、英、歐、日、瑞士及瑞典7家央行與國際清算銀行(BIS)於2020年共同訂定「CBDC基本原則與核心特徵」,充分顯現數位貨幣議題的重要性已被各國貨幣當局所重視。有趣的是,民主國家普遍因各自國情且考量眾多風險因素而無法迅速決行,但中國則呈現截然不同的迅速發展樣貌。

「世事如棋局局新!」意料之外的肺炎疫情推動數位經濟的快速發展,改變民眾支付的消費與行為模式,數位化的支付方式也更為大眾所接受,數位貨幣已浮現基礎面的剛性需求。尤其有國家信用背書,由各國央行推出的央行數位貨幣(CentralBank Digital Currency, CBDC)幣值更加穩定,具有法幣的效力,不像之前的虛擬貨幣有較高的上下波動幅度,更加速推動民眾接受的信心。

CBDC與既有非主權數位貨幣的差別

數位貨幣推出行之有年,其種類繁多,諸如近幾年國際知名且吸引許多人挖礦的比特幣、以太幣,或是我們熟知的Line Coin、玉山Pi錢包的P幣,抑或Face book在2019年推出的Libra Coin。

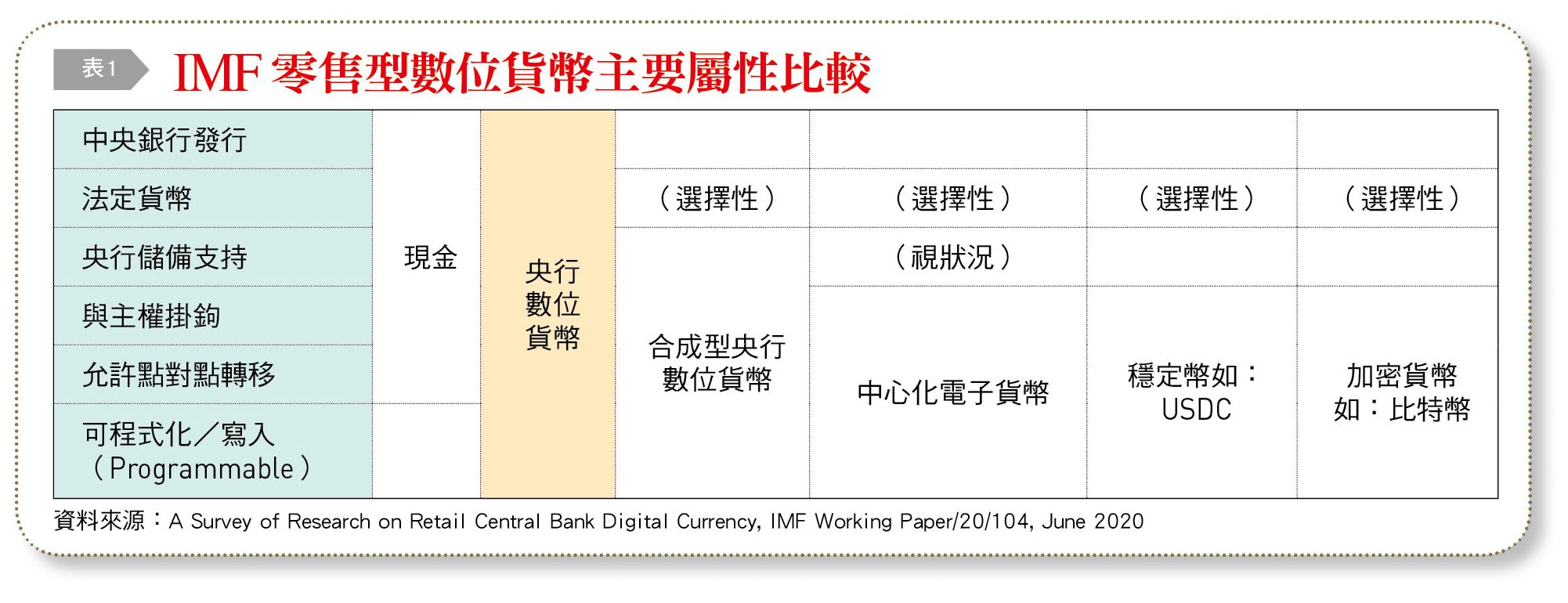

觀察IMF在《A Survey of Researchon Retail Central Bank Digital Currency》報告中做的分類比較,可以發現,在各種數位貨幣中,只有包含「中央銀行發行」條件的數位貨幣,才能稱得上是「央行數位貨幣」,詳見〔表1〕。進一步比較,可以發現這麼多種虛擬貨幣中,只有CBDC等同現金,是由中央銀行所發行,具有法償效力,背後有央行的儲備與官方的主權支撐,地位等同法定貨幣,先天上已具有比其他種類虛擬貨幣更高的位階。

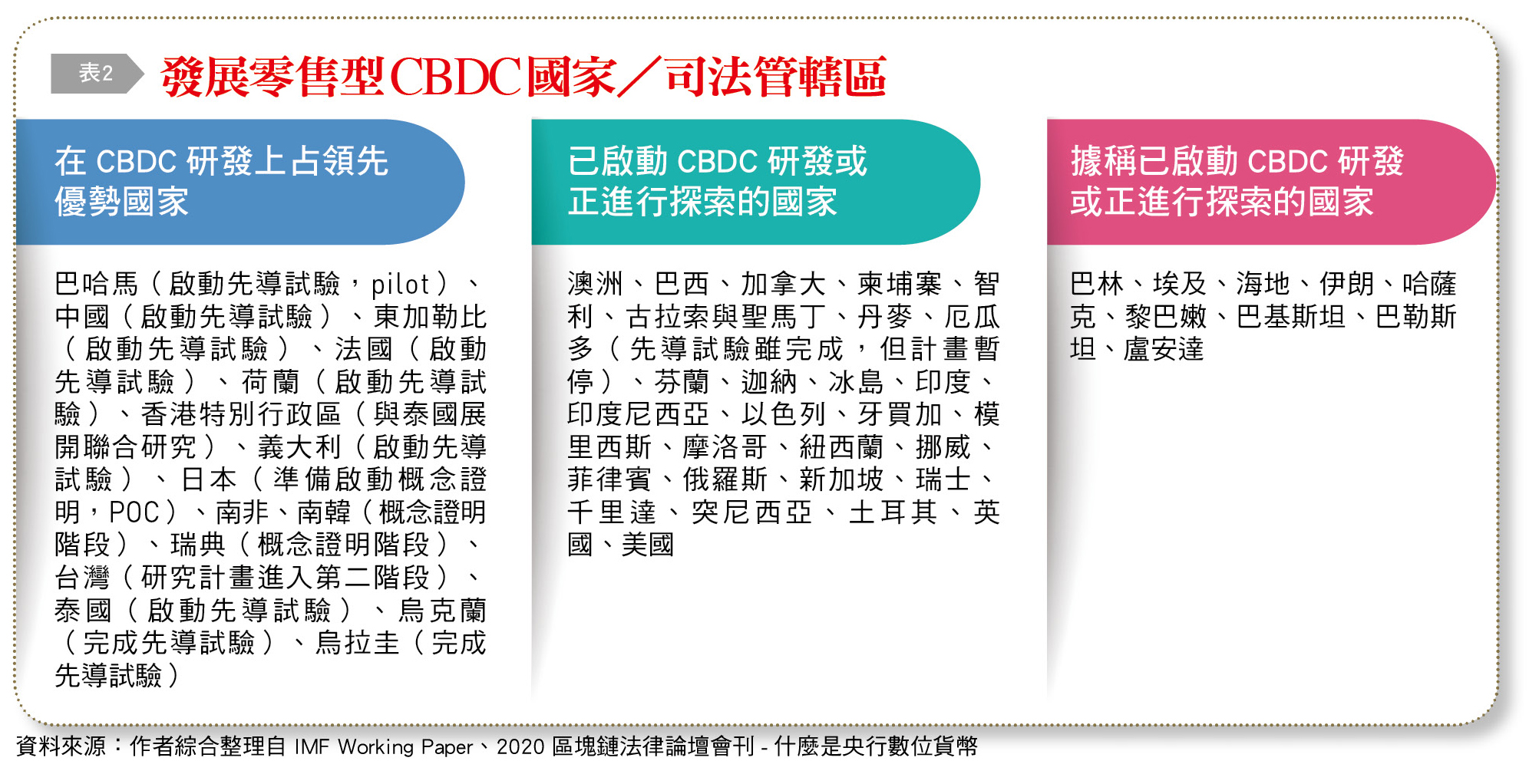

觀察國際間的央行數位貨幣發展,各國已有各自的發展政策與步調,詳見〔表2〕。另,根據BIS在2020年對各國中央銀行進行的調查,全球已有8成的中央銀行在探索CBDC。

同時比對中央銀行2020年12月的理監事會議參考資料,也可發現主要國家央行在CBDC的發展各有千秋,摘要如下:

◎美國聯準會基於美元乃國際間重要儲備貨幣,對全球經濟影響甚鉅,因此對CBDC的研究規劃特別謹慎,主張做得正確更重要。

◎歐洲央行總裁拉加德(Christine Lagarde)認同聯準會不爭先的論點,雖預期未來將會走向數位歐元,但可能得進行2至4年的計畫先解決AML、CFT、隱私及技術等問題,該行也將於2021年中決定是否啟動數位歐元計畫。

◎日本銀行認為數位日圓應先確保不會損及貨幣政策與銀行體系,因此該行目前並不急於發行CBDC。而是計畫分三階段測試技術可行性:先於2021年4月開始概念驗證第一階段,測試基本功能;2022年3月進入POC第二階段,測試額外功能;之後若有必要,才會啟動先導試驗。

值得一提的是,全球推動無現金化社會最迅速的瑞典央行尚未拍板決定發行電子克朗(e-krona),惟為因應該國現金使用持續減少,該行已於2020年2月啟動先導試驗,開發並試驗相關技術解決方案;預計2021年2月完成,並將視需要延長計畫時程(最多可再延長6年)。瑞典預計在2023年3月前完成無現金化的目標,據統計,瑞典在2020年只有約9%的人口使用實體貨幣。

綜合觀察眾多國家央行腳步,中國、南韓與巴哈馬央行腳步較為迅速,美國是由管理顧問公司埃森哲(Accenture)帶頭研究聯準會發行虛擬貨幣的可行性,歐洲國家的態度也偏向正面,不過歐美主要工業國家都是抱持穩扎穩打的態度,並不求快。新興市場國家發展CBDC的主要考量則在於推動普惠金融,讓更多人能享受金融服務。

IMF訂定「全球穩定幣」的統一監管標準

即便各國步調與態度不一,但美、加、英、歐、日、瑞士及瑞典7家央行與BIS已於2020年10月共同訂定「CBDC基本原則與核心特徵」,充分顯現數位貨幣的重要性已被各國貨幣當局所重視。IMF在2020年10月也發表聲明,宣布將攜手World Bank、BIS和G20旗下FSB共同設計對「全球穩定幣」(Global Stablecoins, GSC)的統一監管標準,預計2022年7月生效。凸顯有國家信用做後盾的央行虛擬貨幣將較以往數位貨幣更加穩定、更有規範,也加速推動民眾接受的信心。我國中央銀行也正進行第二階段「通用型CBDC試驗計畫」,鄰近的中國也積極推動Digital Currency Electronic Payment(DCEP)的發展。

數位貨幣是影響到下個世代的深遠議題,Libra幣的推出以及中國的快速試點給世界各國央行帶來很大的衝擊與催化,中國的DCEP計畫把一切交易軌跡掌握在當局手上,凸顯中共當局發展金融科技,背後是以全面控制數據作為戰略目標,與一般認知歐美國家著重個人隱私權與個資保護有很大的不同。當然,CBDC是給人使用的,最值得關切的重點仍在於貨幣的本質、背後的「國家主權」,以及相關的「信任」與習慣等人性問題。

展望未來,前述瑞典的低現金使用狀況短期內不會在全球範圍內複製,部分原因是並非所有人都能獲得相關技術支援。例如,根據GSMA的數據,目前全球網路普及率為59%,而截至2019年底,由於缺乏覆蓋,經濟負擔或數位技術等因素限制,仍有51%的人無法使用行動網路。另外,有些人還是無法改變長久以來使用現金的習慣,根據ING的研究,儘管從2017年到2020年現金使用量呈現下降趨勢,仍有7成的歐洲人將其用於日常生活。最末,現金使用量無疑將隨著年輕世代的增加而持續下降,但是很難說它何時會在全球範圍內被新興的CBDC所取代。(本為作者為台灣金融研訓院傳播出版中心副所長)